「連続増配29年」

業界世界一『建設機械の巨人』!

『キャタピラー(CAT)』って猫会社か?

『キャタピラー』は

世界一の重機メーカーで

「ダウ30」「S&P500」

採用銘柄や!

景気敏感業種やから

景気悪化すると

しんどいかもやけど

順調な増配が

期待できるねん!

【直近(2023.5.14時点)の概要】

● 株価・・・209.54ドル

● PER・・・15.49倍

● 配当利回り・・・2.29%

米国株の平均PERは、15~35倍で推移しています。

現在のキャタピラーのPERは、約15倍、米国は、景気減速に向かっているので、妥当な評価と思います。

配当利回り2.29%は、高配当と言うには、やや物足りない感じですが、

超長期目線では、特に配当金に、ほどよく期待できる銘柄でしょう。

こんにちは!タクドラたみです♪

配当株銘柄分析のポイントは

・P/L・B/S・C/F

(財務三表)

・配当実績

・配当性向

などと言われています。

今回は、これらのポイントを押さえながら資本財セクターの『キャタピラー株』について、分析していきます。

- キャタピラー企業概要

- 「S&P500」と「キャタピラー」のリターン比較

- 業績推移(P/L)

- 貸借対照表(B/S)

- 主要指標

- 自社株買い

- 配当金推移

- 配当性向

- フリーキャッシュフロー(C/F)

- まとめ

- 最後に

- 銘柄分析記事一覧

キャタピラー企業概要

キャタピラーは、1925年設立した、世界に約2,700の支店を展開する多国籍企業。

本社は、米国のイリノイ州。

油圧ショベル、ブルドーザーなどの、建設機械や、鉱山機械なども製造、販売している。

創業初期以来、シェアが不動の世界一のため「建設機械の巨人」と言われています。

「S&P500」と「キャタピラー」のリターン比較

【約15年のトータルリターン比較】

青・・・S&P500「VOO」

赤・・・キャタピラー「CAT」

筆者編集(2023.5.14)

ポートフォリオ ビジュアライザーを使った、約15年、配当金込み、トータルリターンで比較です。

キャタピラーが「S&P500」をアンダーパフュームした大きな要因は、この期間「S&P500」は「GAFAM」を中心としたハイテク株が強かったことなどでしょう。

今後、ハイテク株の失速や、景気後退が予想されていますが、どうなるのでしょうね。

次に、直近5年の株価比較を見ましょう。

【約5年の株価比較】

青・・・S&P500「VOO」

黄・・・キャタピラー「CAT」

「S&P500」の方が、キャタピラーより、パフォーマンスはいいですが、一進一退のようにも見えます。

個別株の、キャタピラーは、

「S&P500」に比べ、値動きの幅は大きいです。

その理由もあり、一般的に、個別株のポートフォリオは、セクターを分散させ10~20銘柄で組む事が、奨励されています。

キャタピラーに投資するのであれば、それも踏まえておきたいです。

業績推移(P/L)

売上、利益の実績は、デコボコです。

これは、キャタピラーが景気敏感業種で、景気の状態で、建設機械などの需要が左右されるからです。

2016年、わずかに赤字を計上しましたが、基本的に黒字体質です。

しかし、グラフから分かる通り、成長性が期待できる企業ではなさそうです。

貸借対照表(B/S)

● 流動資産が、流動負債を、大きく上回っているので、短期的な資金繰りに困ることはないでしょう。

● 上のP/Lのグラフで分かる通り、黒字体質なので、利益により、純資産が、しっかり積み上がっています。

後述しますが、キャタピラーは、積極的な自社株買いでお金を使ってますが、利益による純資産を積み上げているので、投資家にとって安心材料です。

主要指標

妥当株価が約217ドルに対し、現在の株価は約209ドルなので、わずかながら割安と思われます。

しかし、米国は景気後退に向かっている事から、積極的に買い向かう時期ではなさそうです。

この中で、注目したいのは、ROEと、PBRです。

業務・財務情報 キャタピラー[CAT/Caterpilar]日経会社情報DIGITAL - 日本経済新聞 を元に筆者編集(2023.5.14)

【ROE:40.4%】

ROE(自己資本利益率)は、経営の収益効率性を見る指標です。

一般的に、ROEが10%を超えていると優良企業と言われ、20%を超えると超優良企業と言われます。

現状、40倍を超え、超優良企業に見えますが、分母の自己資本が20%程度と低いので、いいように見える側面があります。

ROA(総資産利益率)に目を向けると、8.6倍です。

一般的に、ROAの目安は5%で、7%を超えていると優良企業と言われ、10%を超えると超優良企業と言われているので、

キャタピラーの、経営効率は、ROEの数字ほど優良とは、言えなさそうです。

【PBR:6.0倍】

PBR(株価純資産倍率)は、株価が企業価値の何倍で取引されているかの指標です。

PBRは、1倍以下で割安と言われています。

今後、景気後退の予測からか、ROE、PBR、ともに減少の見込みですが、現状が高水準なので、さほど心配する必要はないと思います。

自社株買い

株価は、PER × EPS(1株当たり利益) で求められます。

自社株買いは、株式数を減らすことで、1株当たりの利益(EPS)を上昇させます。

株価を上昇させることで、株主還元をするのが自社株買いです。

下の水色の棒グラフは、発行済み株式数の推移です。

Caterpillar Shares Outstanding 2010-2023 | CAT | MacroTrends より引用(2023.5.14)

近年、キャタピラーは積極的に自社株買いを進めてきたことが分かります。

2013年の発行済み株式数は、659(百万株)に対し、

2022年の発行済み株式数は、530(百万株)でした。

10年で、キャタピラー(配当利回り:約2.3%)は、株式数を約20%減らしてきました。

このことから、キャタピラーは、積極的に株主還元を行っている企業と言えるでしょう。

配当金推移

直近配当利回り、2.29%

【直近10年の配当金実績】

上の棒グラフで分かる通り、いい感じの増配を続けてます。

下の時系列の表を見ると、増配推移の素晴らしさがよく分かります。

2013年の、2.24ドル/株に対し、2022年は、4.62ドル/株まで増えました。

つまり、10年で配当金が2倍以上です!

個人的な予想ですが、上述したB/Sの表から分かるように、純資産が厚いで、今後も、安定的な増配が期待できると思います。

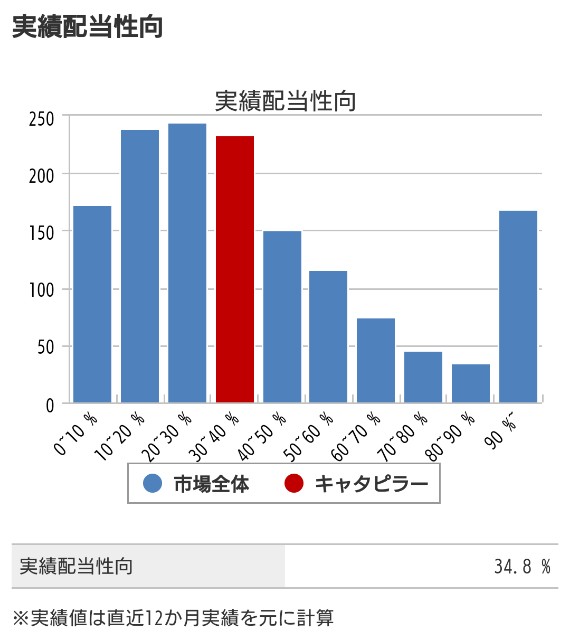

配当性向

配当性向とは、税引後の当期純利益のうち、何パーセント配当金に回したのかを示す指標です。

配当性向は、35%程度なので、まだまだ、十分、増配の余力はあると思います。

キャタピラーは、業績が景気に左右されやすいので、株価の上下は比較的大きいです。

しかし、安定した増配が見込める点は、投資家にとって心強いでしょう。

フリーキャッシュフロー(C/F)

フリーキャッシュフローは、企業が自由に使える現金です。

注目したいのが、赤線の折れ線で示す「フリーキャッシュフロー」です。

2012年、わずかながらマイナスになりましたが、潤沢かつ安定感ある素晴らしいキャッシュフロー推移です。

企業が自由に使えるキャッシュフローが安定している実績は、今後の増配を含め、配当金にとって安心材料です。

まとめ

キャタピラーの資本財セクターは、好況時に強いと言われているセクター。

今後、大幅な業績拡大を期待できる銘柄ではなさそう。

景気に左右されやすい側面はありますが、

財務健全性は比較的良好で、配当金など株主還元が、引き続き期待できる企業。

今後、米国に不況が来ると、キャタピラーの株価は、大きく下がるかもしれません。

その時が、キャタピラー株を買うチャンスになるかもしれないと、私は考えています。

最後に

・今回も、最後まで読んでくださり、本当にありがとうございます。

・この記事は『キャタピラー』の情報を一部切り取ったのみで、投資判断をするには、あまりにも情報が少な過ぎます。

その点、ご了承ください。

・今後も、大型の配当株中心に、なるべくセクターを分散し、リライトしながら更新していく予定です。

・ご意見、質問、ご要望、感想、そして批評(酷評歓迎です)などあれば、はてなブロブやTwitterで、コメントお願いします。

・投資スタイルは、人によって千差万別です。少しでも、参考になれば嬉しいです。

【米国株投資の、必須、証券口座】

● 「銘柄スカウター」など、業界ナンバーワンの分析ツール!

売買取引をしなくても「銘柄スカウター」を使うために、無料口座開設する人は多いです!

この記事でも、多数、引用しました。

最近、色々な銘柄分析ツールが出てきましたが、現状、マネックス証券の「銘柄スカウター」が、最も分かりやすく、深く分析できるツールでしょう。

【Twitterもしています】

タクドラたみ@米国株などで老後資金2,000万円に挑戦中 (@DanntiTami) | Twitter

【株式投資家の必読本】

ウォーレン・バフェット氏が読み返しているという名著!

銘柄分析記事一覧

【ヘルスケア】『アッヴィ(ABBV)』

【生活必需品】『ザ・コカ・コーラ・カンパニー(KO)』

【エネルギー】『エクソンモービル(XOM)』

【一般消費財】『ホーム・デポ(HD)』

※ 今回の『キャタピラー(CAT)』は【資本財】セクターです。

![]()

![]()