こんにちは!タクドラたみです♪

今回は、老後資金の片輪

「配当金受取、月間20,000円へ挑戦」

の、12月までの実績です!

- 配当金投資の目的と目標

- ザックリとした現況など

- 直近1年の配当金実績(税引き後)

- 12月までの 配当金実績推移

- 高配当株より増配株重視

- 順次「NISA口座」に引っ越し中

- 配当金ポートフォリオについて

- まとめ

- 最後に

配当金投資の目的と目標

目的:老後資金

目標配当額:月平均 20,000円

(年間24万円)

目標評価額:1,000万円

※ 1,000万円で、配当利回り2.4%、月2万円の計算

ザックリとした現況など

投資評価額:約760万円

配当金 受取実績:年間 約110,000円

(月平均 9,200円)

現時点の前年比増配率:36%

目標増配率:前年比20%(1.2倍)

約110,000円×1.2×1.2×1.2×1.2×1.2=約27万円

こんな皮算用ですが、5年後(59歳)年24万円 達成できるでしょうか(^_^;)?

直近1年の配当金実績(税引き後)

・12月合計 18,390円

・直近1年 110,639円

・前年比 増配率 36%

・1カ月平均(直近1年)9,220円

12月の、配当金 手取り額は

単月で前年比、45%増

1年で、月平均の配当金は

約3,000円増加し、36%増

目標の月間配当金 20,000円に対し

進捗率46.1%

理論上、配当金も、複利で増加する

ようですが、どうなのでしょうね?

12月までの 配当金実績推移

特定口座から NISA口座への 買い替えなどで

手取り額は 順調に 右肩上がりです

配当金は安定性が高くていいですね(^^♪

高配当株より増配株重視

私は、もちろん高配当株も

重視していますが

現状、増配株を、より重視しています

理由は、安心感と効率性の2点です

理由①:安心感

30~40年後、今の高配当株銘柄より

増配株銘柄の方が、安心できる企業の

可能性が高そうだから

理由②:効率性

高配当株より、増配株の方が

株価の値上がりが期待できる傾向

私自身、将来、株価上昇を

期待しない時が来ると思います

その時は、増配株を売り

高配当株を買い、配当利回りを

上げることも考えてます

イメージ的には「VIG」を売り

「VYM」を買う感じです

注)増配株を、高配当株に買い替える

のは「NISA口座」だけの話しです

買い換え時の課税は、避けたいですよね

順次「NISA口座」に引っ越し中

昨年から始まった「新NISA」は

配当金も非課税

「特定口座」での運用分は

数年かかりますが、可能な限り

「NISA口座」の「成長投資枠」に

順次、引っ越しを進めてます!

この際、いったん、利益確定する

必要があり、課税が発生するため

投資効率は下がります

しかし、長期的に見ると、今後

配当金に対し非課税になるのは

大きいと考えています!

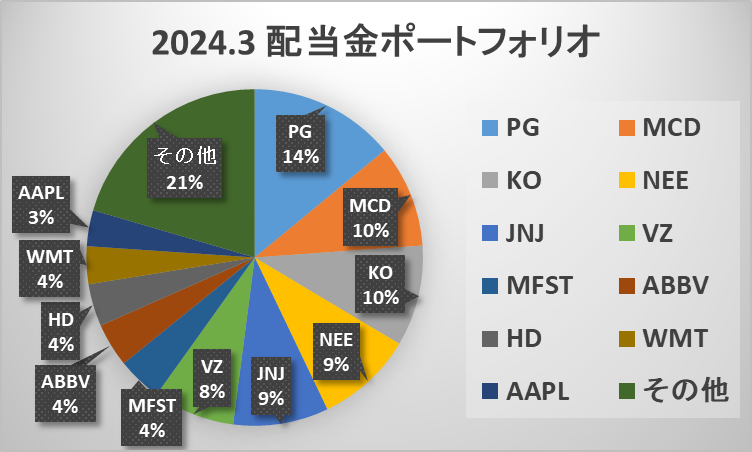

配当金ポートフォリオについて

配当金を目的とした投資の場合

持ち株の運用額ポートフォリオも

重要ですが

配当金の金額ベースでの

ポートフォリオも重要です

私の場合、ほぼ追加投資額が

ないので、年に1回確認しています

前回は、今年の3月に確認しました

配当金ポートフォリオについての詳細は、下の記事を参照ください

まとめ

配当金は、目標の月平均2万円に対し、まだまだです

年金の少ない私は

現役時は、配当金を再投資の原資とし

引退後は、現金として受け取り

年金(10万円)+インデックスの取り崩し(3万円)+配当金(2万円)で、月額15万円くらいにする計画です

いささか夢のない話で申し訳ありません

仮に、私が金融資産2,000万円を作っても、老齢年金を15万円受給できる人の、金融資産0円と、金額的には同じ価値しかありません

この金額で、金銭的に

豊かな生活はできないでしょう

50歳 手前まで、老後のことを

全く考えたことがなくツケです

未来は、変えることのできない過去の延長線です

「時間」は投資で重要な要素ですが

過ぎ去った時間は、戻ってきません

そんな感じなので、なんとか、お金に困らず、こころ豊かに生きていければ、私は大満足です♪

最後に

・最後まで読んでくださり、本当にありがとうございます

・「老後資金作り」には「米国株」や「全世界株」などの、インデックスファンドを、コツコツ積み立てるのが、資産形成のコアでしょう

しかし、出口を意識する50代の私の場合、比較的安定感のある、配当株投資も、投資のコアです

今後も、インデックス投資と、個別株やETFの配当株投資を、コア投資の両輪にしていきます

・ご意見、質問、ご要望、感想、そして批評(酷評歓迎です)などあれば「はてなブログ」や「X(Twitter)」で、コメントお願いします

・投資スタイルは、人によって千差万別です

少しでも、参考になれば嬉しいです

【米国株投資の、必須、証券口座】

● 「業界最安値! 現在、買付為替手数料0円!!」

● 「銘柄スカウター」など、業界ナンバーワンの分析ツール!

売買取引をしなくても「銘柄スカウター」を使うために、口座開設する人は多いですよ!

【個別株投資に欠かせない一冊】

バリュー株投資に欠かせないエッセンスが、詰め込まれてます!

【X(Twitter)しています】

「ブログには書いてない、本音もつぶやいています」

タクドラたみ@米国株などで老後資金2,000万円に挑戦中 (@DanntiTami) | Twitter

いつも ありがとうございます

応援クリック お願いします

![]()

![]()

【もう一つのブログも投稿しました!】

『インド株ファンドは、インデックスなのか?アクティブなのか?』(インデックスファンドに、こだわりすぎなくてもいい理由)

新興国株インデックスファンドの、トラッキングエラー(指数との乖離)を、気にしていますか?

新興国株ファンド選びは、低コストのインデックスファンドが正解と、信じ込んでませんか?